امکان ندارد که بخواهید در دنیای پیچیده مالی امروزی قدم بردارید و با سفته سروکار نداشته باشید! چه بخواهید وام دریافت کنید و چه ضمانت کاری بدهید و یا حتی در معاملات تجاری شرکت کنید، قطعا به آن نیاز پیدا خواهید کرد؛ اما در واقعیت چه قدر درباره سفته و ویژگی های آن می دانید؟ بسیاری از افراد، این سند را صرفاً یک کاغذ تعهد مالی می دانند و بدون هیچ دانشی آن را پر می کنند؛ در حالی که این سند قانونی جزئیات و نکات مهمی دارد که دانستن آن ها از دردسرهای بزرگ جلوگیری می کند! در این مقاله به هر چه که لازم است درباره سفته بدانید می پردازیم و در نهایت نکات مهم قانونی برای افزایش اعتبار سفته را بررسی می کنیم. هدف ما حفظ حقوق، دارایی ها و افزایش دانش تجاری شما است و با معرفی بهترین وکیل پایه یک دادگستری تهران به این هدف می رسیم. پس با ما همراه باشید.

سفته چیست؟

سفته یک تعهد کتبی و رسمی است که در آن صادر کننده متعهد می شود مبلغ مشخصی را در تاریخ معین یا عندالمطالبه به گیرنده پرداخت کند. این سند از قدیمی ترین و معتبر ترین ابزار های تعهد مالی در ایران است و قانون گذار جایگاه ویژه ای برای آن در معاملات و روابط کاری در نظر گرفته است. سفته با وجود ظاهر ساده خود، به دلیل قابلیت پیگیری قانونی، یکی از مطمئن ترین روش های تضمین بدهی، ضمانت حسن انجام کار، وثیقه در قرارداد ها و حتی تعهدات استخدامی به شمار می رود.

در زمان صدور سفته باید مبلغ تعهد شده، تاریخ پرداخت، نام طلبکار و امضای صادر کننده به طور دقیق درج شود تا اعتبار حقوقی آن کامل باشد. عدم ثبت درست هر یک از این موارد می تواند روند مطالبه حقوقی را دشوار یا حتی غیر ممکن کند. نکته مهم این است که سفته سندی لازم الاجرا است؛ یعنی طلبکار می تواند بدون نیاز به طرح دعوای طولانی مستقیما از طریق اداره اجرای ثبت یا دادگاه برای وصول مبلغ اقدام کند. به همین دلیل، آگاهی از نحوه صدور صحیح، مسئولیت های قانونی و راه های مطالبه سفته برای هر فردی که وارد یک تعهد مالی می شود ضروری است.

مجازات سفته

سفته به خودی خود «جرم» ایجاد نمی کند، اما رفتار های مجرمانه مرتبط با سفته می تواند موجب مجازات شود. سفته یک سند تجاری و لازم الاجرا است و قانون گذار برای سوء استفاده از آن یا امتناع غیر قانونی از پرداخت، ضمانت اجرا های مشخصی در نظر گرفته است. مهم ترین موضوع این است که «عدم پرداخت سفته» جرم نیست، اما فرار از پرداخت، خیانت در امانت یا جعل سفته می تواند برای صادر کننده مسئولیت کیفری ایجاد کند.

اگر کسی سفته را صادر کند و به قصد فریب، اموال خود را پنهان کند، یا با علم به ناتوانی مالی تعهدی سنگین بدهد، این رفتار می تواند مصداق کلاهبرداری یا فرار از دین باشد. در چنین شرایطی، دادگاه علاوه بر الزام مالی، مجازات کیفری نیز تعیین می کند. از سوی دیگر، جعل امضا، دستکاری مبلغ سفته، تغییر تاریخ یا نوشتن اطلاعات غیر واقعی، همگی از جرایم سنگین محسوب می شوند و مجازات آن ها مطابق مقررات جعل اسناد رسمی و عادی تعیین می شود. همچنین اگر سفته برای «امانت» داده شده باشد و شخص صادر کننده از استرداد آن خودداری کند، موضوع تحت عنوان خیانت در امانت قابل پیگیری است.

به طور خلاصه، قانون به خود سفته جنبه کیفری نمی دهد، اما هر نوع تقلب، پنهان کاری یا سوء استفاده از این سند تجاری می تواند برای فرد صادر کننده یا دارنده سفته، مجازات هایی مانند حبس، جزای نقدی یا جبران خسارت در پی داشته باشد. به همین دلیل، استفاده از سفته بدون آگاهی حقوقی و رعایت نکات قانونی می تواند مشکلات جدی ایجاد کند و توصیه می شود قبل از هر اقدامی، مشاوره یک وکیل متخصص اسناد تجاری دریافت شود.

ارکان تشکیل دهنده سفته

سفته ای از لحاظ قانونی اعتبار دارد که شامل ارکان زیر باشد. توجه کنید که عدم درج هر یک از این موارد باعث کاهش اعتبار آن و مشکلات قانونی می شود:

- مبلغ سفته: مبلغی که صادرکننده تعهد به پرداخت آن دارد. این مبلغ باید به صورت عدد و حروف نوشته شود. فراموش نکیند که مبلغ حتما باید به حروف نوشته شود تا از سوء استفاده های احتمالی جلوگیری شود.

- تاریخ صدور: تاریخی که سفته صادر می شود، باید به صورت کامل و دقیق نوشته شود. تاریخ صدور، که شامل روز، ماه و سال است، باید به عدد و حروف درج شود، در غیر این صورت، این سند ارزش تجاری خود را از دست می دهد.

- تاریخ پرداخت (سررسید): تاریخ پرداخت شامل روز، ماه و سال (به عدد و حروف) باید در سفته درج شود. اگر تاریخ پرداخت ذکر نشود (عندالمطالبه)، دارنده این برگه ضمانت می تواند هر زمان که بخواهد برای دریافت مبلغ آن اقدام کند.

- نام گیرنده: شخص یا نهادی (طلبکار) که سفته در وجه او صادر می شود. اگر نامی در سفته نوشته نشود، سفته در وجه حامل محسوب می شود و هر شخصی که این برگه را در دست داشته باشد، می تواند برای دریافت مبلغ آن اقدام کند.

- امضای صادرکننده: امضا یا مهر صادرکننده که نشان دهنده تعهد او به پرداخت مبلغ سفته است.

محل پرداخت سفته چیست؟

محل پرداخت در سفته، همان نشانی یا شهری است که متعهد (صادرکننده سفته) باید مبلغ مندرج در سفته را در آنجا به دارنده بپردازد. در واقع، این قسمت مشخص میکند کجا باید وجه سفته تسویه شود. طبق قانون تجارت ایران، اگر محل پرداخت در سفته ذکر نشود، محل اقامت صادرکننده به عنوان محل پرداخت تلقی میشود. بنابراین، بهتر است هنگام تنظیم سفته، بهطور دقیق بنویسید مثلاً: «محل پرداخت: تهران، شعبه مرکزی بانک ملی ایران». این کار از بروز اختلافات حقوقی احتمالی در زمان وصول سفته جلوگیری میکند.

نکته حقوقی: هیچ وقت بدون آگاهی کافی سفته تنظیم یا امضا نکنید؛ قبل از هر اقدامی همیشه از مشاوره حقوقی بگیرید.

انواع سفته چیست؟

قیمت سفته

قیمت سفته بر اساس مبلغ اسمی آن تعیین می شود. طبق مصوبه مجلس شورای اسلامی، به ازای هر یک میلیون تومان مبلغ اسمی سفته، ۵۰۰ تومان هزینه باید پرداخت شود. به عنوان مثال، برای خرید سفته ای با مبلغ اسمی ۱۰ میلیون تومان، باید ۵۰۰۰ تومان پرداخت کنید. این نرخ در سال های اخیر ثابت بوده است و تا زمانی که قانون جدیدی تصویب نشود، تغییری نخواهد کرد.

سفته در چه مواردی کاربرد دارد؟

سفته به عنوان یک تعهد کتبی، وسیله ای برای تسهیل معاملات و تضمین بازپرداخت بدهی ها به شمار می رود. این سند به اشخاص، شرکت ها و مؤسسات کمک می کند تا بدون نیاز به پرداخت نقدی در لحظه، بتوانند معاملات خود را با اطمینان انجام دهند. کاربردهای سفته تنها محدود به پرداخت بدهی نیست و در حوزه های مختلفی از جمله روابط کاری، قراردادهای تجاری، امور بانکی و حتی تعاملات شخصی مورد استفاده قرار می گیرد.از مهم ترین موارد کاربرد سفته می توان به سه مورد زیر اشاره کرد:

- پرداخت بدهی یا تعهد مالی: سفته یکی از مطمئن ترین ابزارها برای پرداخت وجه در زمان مشخص است. در بسیاری از معاملات، طرفین توافق می کنند مبلغی در تاریخ آینده پرداخت شود و برای تضمین این موضوع، سفته صادر می شود. در صورت عدم پرداخت در موعد مقرر، دارنده سفته می تواند از طریق مراجع قضایی وجه آن را مطالبه کند.

- افزایش اعتبار مالی و دریافت تسهیلات:سفته در سیستم بانکی و اقتصادی کشور ابزاری برای سنجش اعتبار اشخاص و شرکت ها محسوب می شود. متقاضیان وام، تسهیلات یا قراردادهای بزرگ معمولاً با ارائه سفته میزان تعهد مالی خود را تضمین می کنند. بانک ها و مؤسسات مالی نیز با دریافت سفته، اطمینان حاصل می کنند که در صورت عدم بازپرداخت، می توانند وجه مورد نظر را وصول نمایند.

- ضمانت اجرای تعهدات قراردادی:در قراردادهای کاری، پیمانکاری یا استخدامی، کارفرما معمولاً از کارمند یا پیمانکار سفته ضمانتی دریافت می کند تا در صورت تخلف از تعهدات، خسارات احتمالی جبران شود. این نوع استفاده از سفته باعث ایجاد اطمینان در روابط کاری و تجاری می شود و از بروز اختلافات احتمالی جلوگیری می کند.

در مجموع، سفته به عنوان یک سند حقوقی معتبر، نقشی کلیدی در تثبیت تعهدات مالی و اخلاقی میان افراد دارد و استفاده صحیح از آن می تواند باعث پیشگیری از بسیاری از اختلافات و سوءتفاهم های حقوقی در آینده گردد.

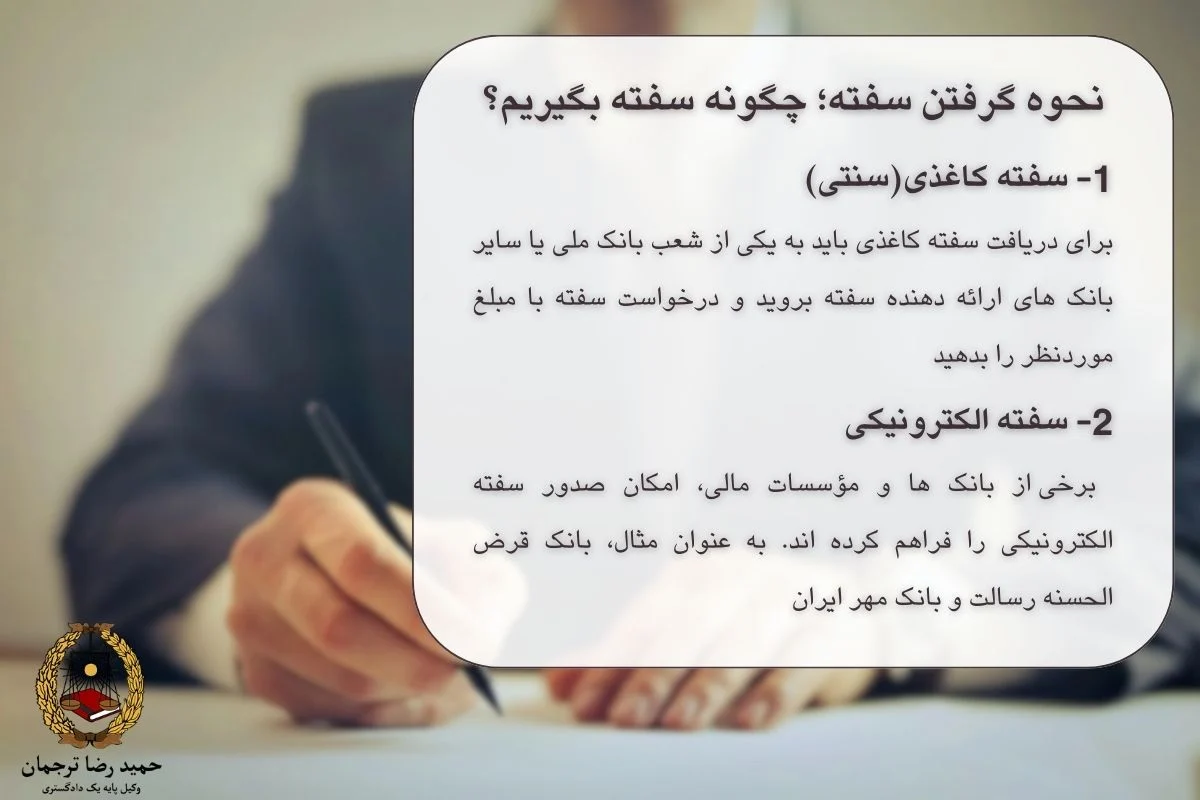

نحوه گرفتن سفته؛ چگونه سفته بگیریم؟

برای تهیه سفته می توانید از دو روش سنتی (کاغذی) و الکترونیکی استفاده کنید. هر روش مراحل و مزایای خاص خود را دارد که در ادامه هرکدام را کامل توضیح می دهیم:

سفته کاغذی(سنتی)

برای دریافت سفته کاغذی باید به یکی از شعب بانک ملی یا سایر بانک های ارائه دهنده سفته بروید و درخواست سفته با مبلغ موردنظر را بدهید و هزینه مربوط به سفته را پرداخت کنید و بعد از پرداخت هزینه می توانید سفته را دریافت کنید. این روش کمی زمان بر است و نیاز به حضور شما در بانک دارد.

سفته الکترونیکی

برای دریافت سفته های الکترونیکی باید به وب سایت یا اپلیکیشن های مالی معتبر مراجعه و گزینه مربوطه را انتخاب کنید. برخی از بانک ها و مؤسسات مالی، امکان صدور سفته الکترونیکی را فراهم کرده اند. به عنوان مثال، بانک قرض الحسنه رسالت و بانک مهر ایران از طریق اپلیکیشن «آی کاپ» این خدمت را ارائه می دهند.

برای ورود، شماره موبایل ثبت شده به نام خود را وارد کرده و کد ملی دارنده سیم کارت باید با کد ملی دریافت کننده سفته یکسان باشد. پس از وارد کردن مشخصات هویتی و مبلغ تعهد سفته، پیش نویس آن صادر خواهد شد و برای تأیید نهایی، کد OTP به شماره موبایل شما ارسال می شود. با وارد کردن اطلاعات و کد تأیید، سفته الکترونیکی شما صادر خواهد شد. این روش نیاز به حضور فیزیکی ندارد و در زمان شما بسیار صرفه جویی می شود. لازم به ذکر است که افراد بالای 18 سال که از نظر قانونی توانایی انجام معاملات مالی را دارند، می توانند سفته صادر کنند. افراد زیر 18 سال نیز می توانند از طریق ولی یا قیم قانونی خود اقدام کنند.

مدارک لازم برای گرفتن سفته از بانک

برای دریافت سفته از بانک، ارائه کارت ملی کافی است. در حال حاضر برای خرید سفته به صورت حضوری از بانک، نیاز به مدرک دیگری نیست. با ارائه کارت ملی و پرداخت هزینه مربوط به دریافت سفته، این سند تجاری به شما تحویل داده می شود. همان طور که پیش تر توضیح دادیم امکان دریافت سفته به صورت آنلاین نیز وجود دارد و با داشتن حساب بانکی و کدملی قابل دریافت است.

نحوه پر كردن سفته

برای پر کردن یک سفته معتبر و قانونی مراحل و نکات زیر را در نظر داشته باشید. ابتدا مبلغ سفته را به عدد و حروف بنویسید و دقت کنید که مبلغ مورد نظر شما از سقف اعتبار این سند بیشتر نشود. همان طور که پیش تر توضیح دادیم نوشتن مبلغ به حروف برای جلوگیری از سوء استفاده های احتمالی ضروری است.

سپس تاریخ صدور سفته شامل روز، ماه و سال را به حروف درج کنید. توجه داشته باشید که عدم درج تاریخ باعث بی اعتباری سند تجاری شما می شود و سفته را تبدیل به یک سند عادی می کند.

نام گیرنده وجه (طلبکار) را در سفته بنویسید. همان طور که اشاره کردیم در صورت عدم درج نام، سفته وجه در حامل محسوب می شود؛ پس برای امنیت کامل حتماً نام گیرنده را قید کنید. تاریخ پرداخت سفته یا سررسید را به عدد و حروف مشخص کنید. عدم درج تاریخ سررسید، سفته را عندالمطالبه می کند.

مشخص کنید که سفته بابت چه چیزی صادر شده است. برای سفته حسن انجام کار، عبارت “بابت حسن انجام کار” را در سفته قید کنید و در این حالت، بهتر است تاریخ پرداخت درج نشود.

در نهایت صادرکننده سفته باید نام، امضا و اثر انگشت خود را به صورت دقیق در سفته درج کند. در صورت نیاز به ضامن، فرد ضامن باید پشت سفته را ظهرنویسی کرده و امضا کند. اگر ضامن پشت سفته ضمانت کاری را امضا می کند، حتماً قید کند که امضا برای ضمانت است.

نکته حقوقی:سعی کنید تمامی مراحل پر کردن سفته را در حضور فرد گیرنده انجام دهید و پس از تحویل دادن سفته به فرد گیرنده، رسید دریافت کنید.

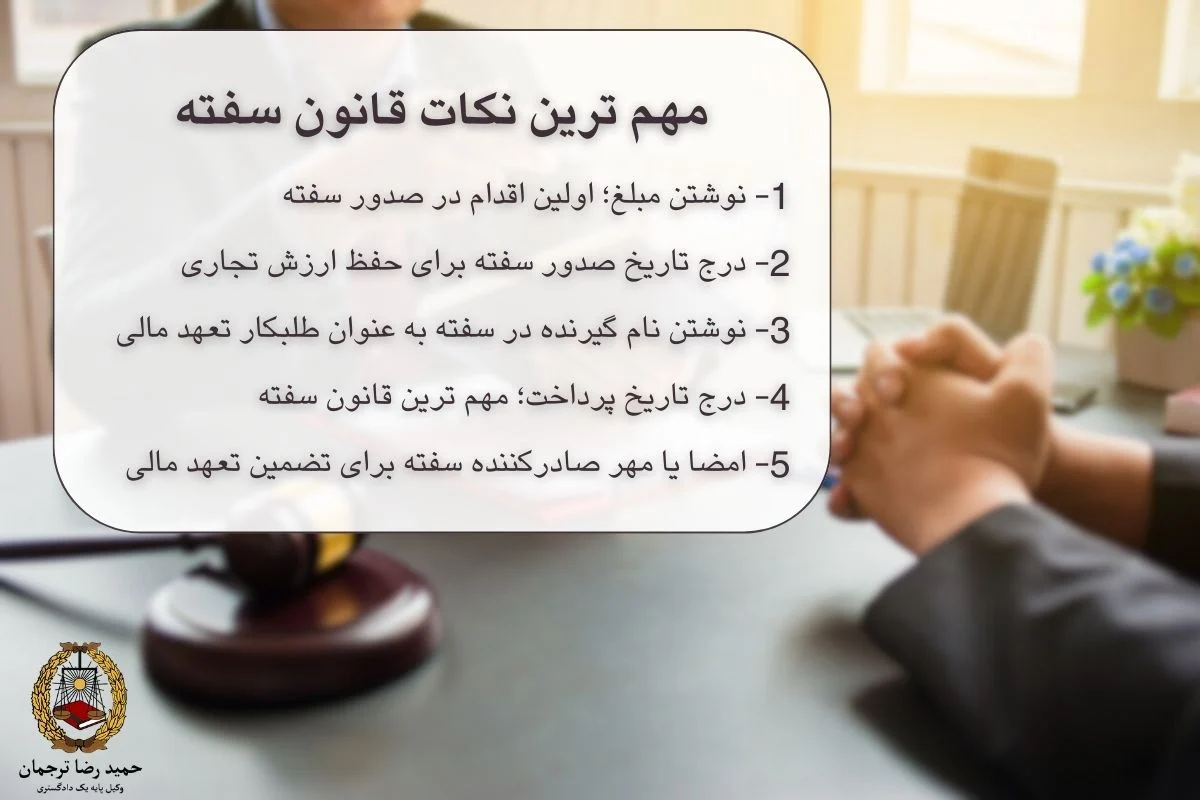

شرایط سفته دادن و مهم ترین نکات قانون سفته

سفته به عنوان یک سند تجاری معتبر، باید با رعایت شرایط و نکات قانونی خاصی صادر شود تا اعتبار قانونی کامل داشته باشد. در ادامه، به مهم ترین نکات قانونی در صدور سفته می پردازیم:

1- نوشتن مبلغ؛ اولین اقدام در صدور سفته

مبلغ سفته باید به صورت دقیق و هم به صورت عدد هم حروف نوشته شود تا از هرگونه سوءاستفاده یا تغییر جلوگیری شود؛ همچنین مبلغ نباید از سقف تعیین شده برای سفته تجاوز کند. برخلاف چک، شما می توانید مبلغ دلخواه را در سفته درج کنید، اما برای رسیدن به مبلغ مورد نظر، باید به همان میزان سفته تهیه کنید.

2- اهمیت درج تاریخ صدور سفته

تاریخ صدور سفته باید به صورت کامل (روز، ماه و سال) و با حروف نوشته شود؛ غیر این صورت، سفته اعتبار تجاری خود را از دست خواهد داد. تاریخ صدور سفته یکی از مهمترین بخشهای آن است، زیرا نشان میدهد این سند از چه زمانی اعتبار پیدا کرده و چه تاریخی میتواند مبنای محاسبه تعهدات طرفین قرار گیرد. در واقع، تاریخ صدور تعیینکننده آغاز تعهد صادرکننده و زمان شروع محاسبات قانونی مانند مرور زمان، واخواست یا حتی اثبات تقدم و تأخر در معاملات است. اگر این تاریخ بهدرستی درج نشود یا اشتباه نوشته شود، ممکن است در زمان مطالبه وجه یا رسیدگی قضایی مشکلاتی مانند تردید در اصالت سند یا ابهام در زمان پرداخت بهوجود آید. بنابراین، تاریخ صدور باید با دقت، بهصورت خوانا و با عدد و حروف نوشته شود تا در آینده هیچگونه اختلافی میان دارنده و صادرکننده ایجاد نشود.

3- نوشتن نام گیرنده در سفته به عنوان طلبکار تعهد مالی

نام گیرنده به عنوان طلبکار باید در سفته ذکر شود. در صورت عدم ذکر نام گیرنده، سفته در وجه حامل حساب می شود و هر کسی که آن را در اختیار داشته باشد، می تواند مبلغ آن را مطالبه کند؛ بنابراین، حتماً نام گیرنده را در سفته ذکر کنید.

4- درج تاریخ پرداخت؛ مهم ترین قانون سفته

مهم ترین قانون سفته درج تاریخ پرداخت آن است. تاریخ پرداخت باید شامل روز، ماه و سال (به عدد و حروف) باشد. تعیین تاریخ پرداخت یا سررسید در سفته ضروری است؛ در صورت عدم ذکر تاریخ پرداخت، سفته عندالمطالبه حساب می شود و دارنده می تواند در هر زمان مبلغ را مطالبه کند.

5- امضا یا مهر صادرکننده سفته برای تضمین تعهد مالی

سفته باید توسط صادرکننده امضا یا مهر شود تا تعهد وی به پرداخت مبلغ مشخص شده را نشان دهد. بدون امضا یا مهر، سفته اعتبار قانونی نخواهد داشت.

رعایت دقیق این نکات در صدور سفته، از بروز مشکلات قانونی و اختلافات احتمالی جلوگیری می کند. در ادامه موضوع اعتبار سفته را بیشتر بررسی می کنیم.

روش های وصول سفته

دارنده برای وصول سفته می تواند از روش های قانونی مختلفی استفاده کند. چهار روش اصلی، واخواست، اجرای ثبت، دادگاه و مذاکره هستند که در ادامه به توضیح دقیق هریک و مراحل آن ها می پردازیم:

1- مطالبه از طریق واخواست

واخواست اعتراض رسمی است که دارنده سفته در صورت عدم پرداخت مبلغ در سررسید، علیه صادرکننده مطرح می کند. برای تنظیم واخواست باید مراحل قانونی طی شود؛ ابتدا دارنده سفته باید ظرف ۱۰ روز از تاریخ سررسید، واخواست نامه ای تنظیم و به مراجع قضایی ارائه کند. در صورت عدم واخواست در مهلت مقرر، دارنده سفته برخی حقوق قانونی خود را از دست می دهد. سپس واخواست نامه در دادگاه محل اقامت صادرکننده ثبت می شود. پس از ثبت، اظهارنامه ای به صادرکننده ارسال می شود تا وی را از اعتراض مطلع کند. این روش امکان پیگیری قانونی و سریع تری را فراهم می کند و حقوق دارنده سفته برای مطالبه خسارت را حفظ می کند.

2- مطالبه از طریق اجرای ثبت

اگر سفته واخواست شود و نتیجه ای به دست نیاید، دارنده می تواند از طریق اداره ثبت اسناد و املاک اقدام به وصول آن کند. ابتدا باید سفته واخواست شده به اداره ثبت محل اقامت صادر کننده ارائه شود. اداره ثبت پس از بررسی مدارک، اجراییه ای به صادرکننده ابلاغ می کند. در صورت عدم پرداخت، اموال صادرکننده توقیف و به مزایده گذاشته می شود. این روش سرعت بیشتری نسبت به طرح دعوی در دادگاه دارد و نیازی به تشکیل پرونده قضایی ندارد. البته این روش زمانی مؤثر است که صادرکننده دارای اموال قابل توقیف باشد.

3- طرح دعوی حقوقی در دادگاه

در صورتی که دارنده سفته نتواند از طریق واخواست یا اجرای ثبت به حق خود برسد، می تواند با طرح دعوی در دادگاه اقدام کند. ابتدا با ارائه سفته و مدارک مربوطه درخواست خود را در دادگاه صالح ثبت می کند. دادگاه پس از بررسی، حکم مقتضی را صادر می کند. این روش زمان بر است و هزینه های دادرسی به همراه دارد. روش طرح دعوی در دادگاه، امکان رسیدگی به جزئیات و دفاعیات دو طرف را فراهم می کند و حکم قضایی با قابلیت اجرایی صادر می شود.

4- مذاکره و مصالحه

در برخی موارد دارنده سفته می تواند با مذاکره مستقیم با صادرکننده به توافق برسد و مبلغ را دریافت کند. پیشنهاد ما این است که در ابتدا با این روش مبلغ سفته را دریافت کنید و در صورت عدم دریافت به سراغ روش های دیگر بروید؛ چرا که این روش باعث صرفه جویی در زمان و هزینه می شود و روابط تجاری بین دو طرف را حفظ می کند.

انتخاب روش مناسب برای وصول سفته بستگی به شرایط خاص هر مورد دارد. مشاوره با وکیل متخصص به انتخاب بهترین روش وصول کمک و مسیر حقوقی شما را بسیار راحت تر می کند.

آیا سفته حکم جلب دارد؟

تفاوت سفته و چک

سفته و چک، هر دو اسناد تجاری مهمی هستند که در معاملات مالی و تجاری استفاده می شوند. با این حال، تفاوت های قابل توجهی بین این دو سند تجاری وجود دارد. با توجه به این تفاوت ها، انتخاب بین چک و سفته بستگی به نوع معامله، میزان اعتماد بین دو طرف و شرایط خاص هر قرارداد دارد.

- ماهیت چک و سفته: چک در واقع سندی است که در آن صادرکننده به بانک دستور می دهد مبلغ معینی را در وجه حامل یا شخص معین پرداخت کند. چک معمولاً برای پرداخت های فوری و نقدی استفاده می شود. از طرفی سفته سندی است که امضاکننده تعهد می کند مبلغ معینی را در تاریخ مشخص یا عندالمطالبه به دارنده سفته بپردازد. سفته بیشتر برای تعهدات مالی آینده و به عنوان ضمانت استفاده می شود.

- نحوه صدور و الزامات قانونی: برای صدور چک، فرد باید دارای حساب جاری در بانک باشد و دسته چک دریافت کند. صدور چک بدون موجودی کافی تبعات قانونی به همراه دارد. برای صدور سفته، نیازی به داشتن حساب بانکی نیست. سفته را می توان از بانک ها تهیه و با تکمیل اطلاعات لازم آن را صادر کرد.

- ضمانت اجرا و تبعات حقوقی: در صورت عدم پرداخت چک، دارنده چک با مراجعه به بانک و دریافت گواهی عدم پرداخت، اقدام به شکایت کیفری یا حقوقی کند. چک های برگشتی منجر به محرومیت های بانکی و تبعات کیفری برای فرد صادرکننده می شوند. از طرفی در صورت عدم پرداخت سفته در سررسید، دارنده باید از طریق واخواست و سپس طرح دعوی حقوقی اقدام کند. عدم پرداخت سفته تبعات کیفری ندارد و پیگیری آن صرفاً از طریق مراجع حقوقی ممکن است.

- کاربردها: چک به عنوان وسیله ای برای پرداخت های نقدی فوری در معاملات روزمره و تجاری کاربرد دارد. سفته بیشتر برای تضمین برای تعهدات مالی آینده، مانند ضمانت در قراردادها یا وام ها، استفاده می شود.

- انتقال: چک قابلیت انتقال به شخص ثالث را دارد و می توان آن را پشت نویسی کرد. سفته نیز قابلیت انتقال دارد و می توان آن را با ظهرنویسی به شخص دیگری منتقل کرد.

- هزینه ها: چک معمولا به هزینه ای برای صدور نیاز ندارد؛ هرچند بانک ها برای صدور دسته چک هزینه دریافت می کنند. از طرفی برای صدور سفته باید مبلغی به عنوان مالیات تمبر پرداخت شود که معمولاً درصدی از مبلغ اسمی سفته است.

کلام آخر

سفته به عنوان یک سند تجاری، کاربردهای گسترده و بسیار مهمی در زندگی ما دارد و شناخت آن به عنوان یک سند پرکاربرد بسیار ضروری است. اما اگر به درستی پر نشود یا نکات حقوقی آن رعایت نشود، مشکلات جدی و پیچیده قانونی برای شما ایجاد می کند. در این جا اهمیت مشاوره حقوقی از یک وکیل متخصص آشکار می شود. پیشنهاد ما به شما حمیدرضا ترجمان است. این وکیل با تجربه شما را از خطرات احتمالی تنظیم سفته آگاه می کند، راهکارهای قانونی برای پیگیری سفته در صورت عدم پرداخت ارائه می کند و در نهایت، از حقوق و دارایی های شما دفاع می کند. پس همین حالا از مشاوره حقوقی تخخصی تیم وکیل ترجمان ما استفاده کنید تا با اطمینان بیشتر، سفته را در معاملات خود بکار ببرید!

سوالات متداول

- سفته چیست؟

سفته سندی تجاری است که به موجب آن، صادرکننده تعهد می کند مبلغ معینی را در تاریخ مشخص یا عندالمطالبه به دارنده سفته بپردازد. - نحوه صدور سفته چگونه است؟

برای صدور سفته، باید اطلاعاتی مانند مبلغ، تاریخ صدور، تاریخ پرداخت، نام گیرنده و امضای صادرکننده را به طور دقیق در سفته درج کنید و با رعایت نکات قانونی می توانید سفته را صادر کنید. - در صدور سفته اگر نام گیرنده در سفته نوشته نشود امکان وصول دارد؟

در صورتی که نام گیرنده در سفته ذکر نشود، سفته در وجه حامل حساب می شود و هر شخصی که آن را در اختیار داشته باشد، می تواند مبلغ سفته را مطالبه کند. - روش های خرید سفته چیست؟

برای خرید سفته، می توانید به بانک ها، به ویژه بانک ملی، مراجعه کنید یا از طریق سامانه های الکترونیکی معتبر، سفته الکترونیکی تهیه نمایید. - محل پرداخت در سفته چیست؟

محل پرداخت در سفته، نشانی یا شهری است که صادرکننده باید مبلغ سفته را در آنجا به دارنده بپردازد. اگر محل پرداخت ذکر نشود، طبق قانون، محل اقامت صادرکننده محل پرداخت محسوب میشود. - اهمیت درج تاریخ صدور سفته چیست؟

تاریخ صدور سفته اهمیت زیادی دارد چون نشان میدهد از چه زمانی تعهد پرداخت آغاز شده است. این تاریخ مبنای محاسبه مهلت پرداخت، مرور زمان و اعتبار قانونی سفته در مراجع قضایی محسوب میشود. - سفته چگونه بی اعتبار میشود؟

1- ننوشتن تاریخ صدور یا سررسید.

2- درج نادرست یا مبهم مبلغ سفته.

3- نبود امضا یا امضای غیرمعتبر صادرکننده.

4- وجود خط خوردگی، پارگی یا مخدوش بودن متن.

5- مشخص نکردن نام گیرنده یا نوشتن «در وجه حامل» بدون دقت.

6- استفاده از خودکار پاک شونده یا جوهر بی کیفیت.

7- درج عبارات شرطی یا متناقض با ماهیت تعهد سفته.

8- تغییرات یا اصلاحات بدون امضای مجدد صادرکننده.

9- نبود مهر شرکت در سفته های تجاری.

10- وجود مغایرت بین مبلغ عددی و حروفی. - آیا سفته حکم جلب دارد؟

سفته به خودی خود حکم جلب صادر نمی کند و ابتدا باید از طریق دادگاه یا اجرای ثبت مطالبه وجه انجام شود. صدور جلب تنها در صورت سوء نیت یا فرار از پرداخت ممکن است. - آیا سفته زندان دارد؟

سفته خود موجب زندان نمی شود و مسئولیت آن عمدتاً مدنی است، اما عدم پرداخت با سوء نیت می تواند منجر به توقیف اموال یا پیگرد قانونی شود. رعایت نکات قانونی در صدور و دریافت سفته بسیار حیاتی است. - آیا سفته بدون قرارداد اعتبار دارد؟

بله، سفته به خودی خود یک سند تجاری معتبر است و وجود قرارداد شرط اعتبار آن نیست، مگر اینکه موضوع تعهد مبهم باشد. - آیا سفته ضمانت حسن انجام کار قابل وصول است؟

بله، اگر دلیل صدور و مبلغ مشخص باشد، قابل مطالبه از طریق اجرای ثبت یا دادگاه است؛ حتی اگر در قرارداد هم نیامده باشد. - آیا سفته تاریخ انقضا دارد؟

خیر، سفته تاریخ انقضا ندارد؛ اما تاریخ پرداخت باید مشخص باشد تا امکان مطالبه قانونی فراهم شود. - آیا سفته قابل انتقال است؟

بله، سفته از اسناد قابل انتقال است و دارنده می تواند آن را با ظهرنویسی به فرد دیگری منتقل کند. - آیا سفته معتبر است؟

در صورتی که مبلغ، تاریخ، نام بدهکار و امضا درج شده باشد، سفته معتبر و قابل مطالبه است. - آیا سفته اعتبار دارد؟

بله، سفته یکی از اسناد لازم الاجرا است و از نظر قانونی اعتبار کامل دارد. - آیا سفته برای نوزاد حرام است؟

خیر، صدور سفته برای ضمانت حقوقی هیچ منع شرعی ندارد و حکم خاصی درباره حرمت آن وجود ندارد.